目次をご覧になりたい方はクリックしてください→

「国民年金基金連合会」「確定拠出型」「手数料」「投資」「厚生年金基金」

確定拠出年金は、やるな!

会社が加入し、積立金も払うというのではいりました。

少なくとも直接、自分の懐から金が出ていくわけではないので。

毎月、手数料が引かれる!

郵便局や銀行に預けても「利子」はほとんどつきません。

でも、少なくとも「預かり手数料」などは取られません。

そんなもの取られるなら誰も預けません(^^)

しかし

確定拠出年金では毎月、手数料が取られます!

何もしなくても黙って一部をピンはねされます。

自分で運用しなければならない

よくわかんないですよね。

要するに「投資」なんです。

国民年金も厚生年金も、

「国民から金を預かってそれを運用して (投資して) 儲けて、預かったより増やして、国民に還元する」

という謳い文句ですが儲からないどころか、政府はこの金を勝手に他のことに使ってる。

確定拠出年金も、自分で「商品」という名の儲かりそうな「投資先」を自分で決めなければなりません。

それなら「確定拠出年金」でやる必要はない!

自分で投資先を決めて、毎月、動向を見て儲からないなら、他のところに変えるとかしなければなりません。

個人で投資すればいい

世の中にはいろんな「投資先」があるのだから、確定拠出年金でやる必要はありません。

知らないから「定期預金」に

それなら郵便局や銀行の「定期預金」でいいじゃないですか(^^)

というより、郵便局や銀行の定期預金なら儲からなくても、手数料を取られることはないのに、「確定拠出年金」では毎月、手数料を持ってかれます。

何もしなくても「預金」が減っていく!

とんでもないシステムというか、詐欺に近いですね。

確実に預けた金が減るということがわかっていながら、「定期預金」という選択肢を入れておくとは。

そして今回、解約してみてわかったとんでもないこと!

解約条件がとても厳しい!

多くの人は解約したくても条件を満たさないので解約できないでしょう。

向こうも1度手にした金づるをそう安々とは手放さないのです。

まるで足を洗いたくてもけっして許さない暴力団かヤクザのごとし。

基本的に60歳まで解約できないことになっています!

ダブルで解約手数料が取られる!

何とか条件はクリアしましたが、解約手続きがとてもめんどうです。

そして、何とか手続きが終わっても結果が返ってくるのが2カ月も先。

時間かかりすぎ。

完全に「お役所仕事」です。

いや、お役所の方がまだ早いかな。

解約手続き 2018年12月5日

所定の条件を満たして、ようやく銀行で解約手続きができました。

住民票が必要でした。

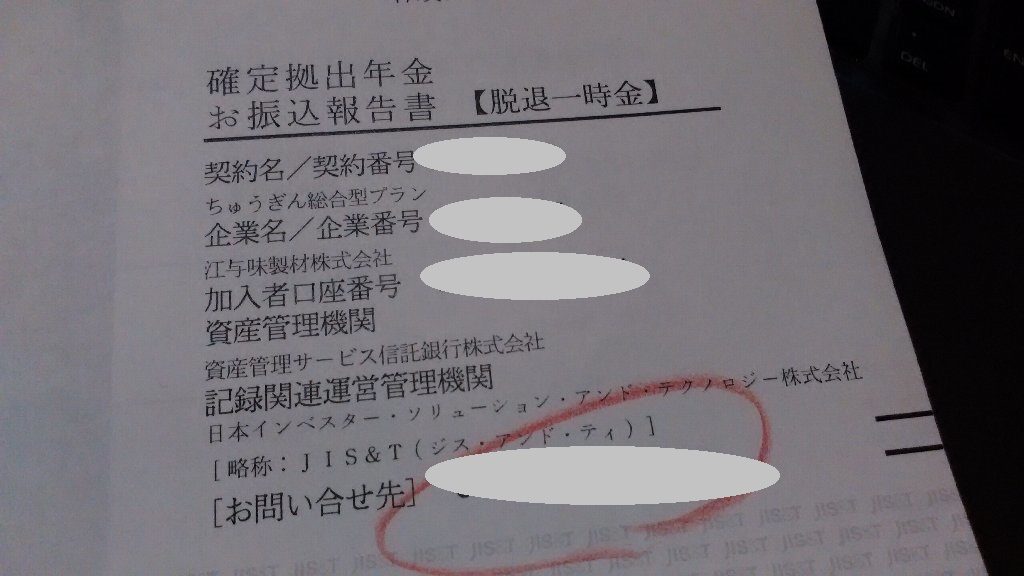

振込報告書が届く。が! 2019年1月30日

いつまでも連絡がないので電話をしても、いつもつながらない。

再度、問合せの電話をしようとしていたところ、ポストに振込報告書が入ってました。

「2カ月も何やってるんだろう? 」

お役所仕事だなと思いつつも、これで終わったと思ったら大違い!

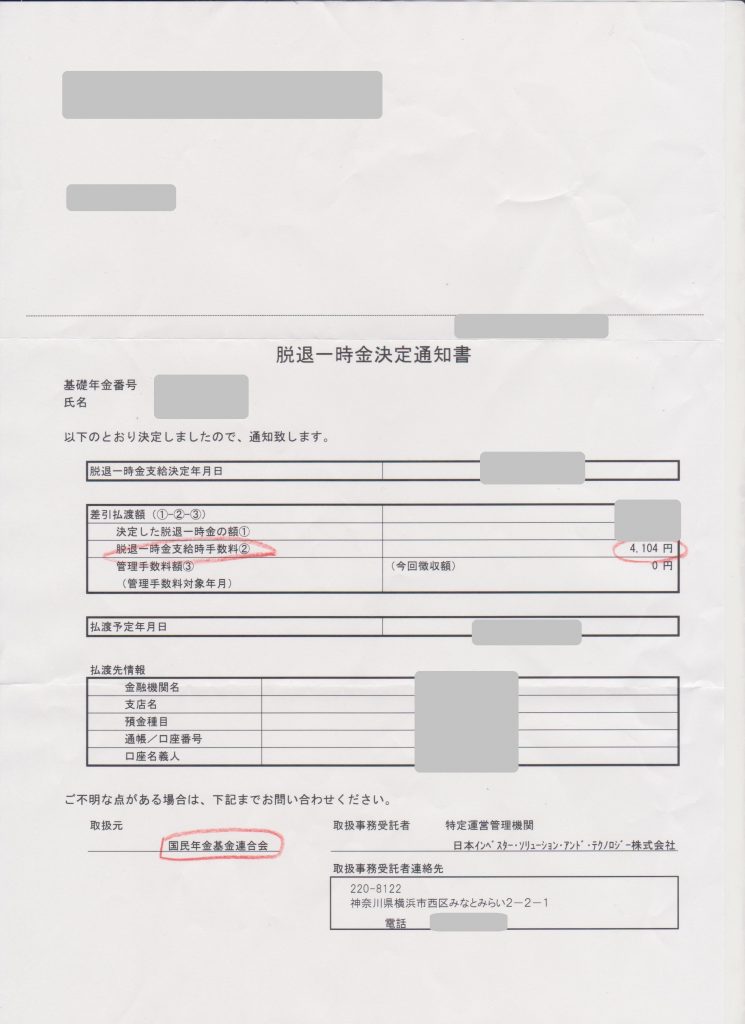

振込先は「国民年金基金連合会」!?

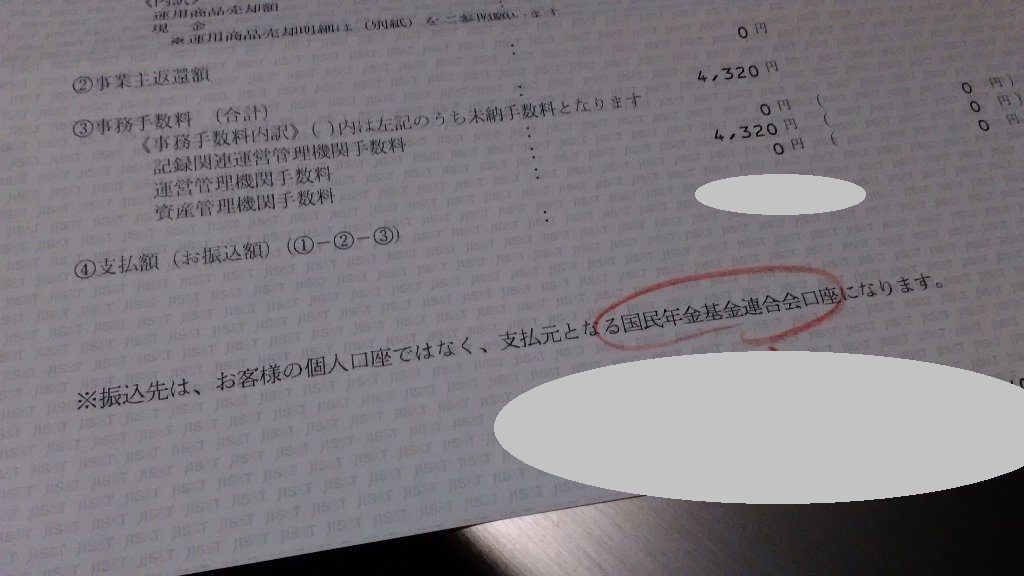

手数料を取られたあと、まあ戻ってきたのかと思うと、紙の一番下にこんな文言が!

※振込先は、お客様の個人口座ではなく、支払元となる国民年金基金連合会口座になります。

どういうこと?

まず、金を握っているところから「解約手数料」が取られる。

腹立たしいので名前出しますけど、私の場合は

「日本インベスター・ソリューション・アンド・テクノロジー株式会社」

という、寿限無の顔も真っ青な名前のところです。

日本語にすれば「日本投資家・債務履行・技術株式会社」です。

何のこっちゃ😄

まず、ここで4320円取られました。

まあ、これで縁が切れるのだからせいせいした! と思いきや、2カ月もして届いた通知にビックリ!

振込先は自分でなくて、「国民年金基金連合会」!?

どういうこと?

それからまた半月くらいして「日本インベスター」から通知が来ました。

2019年2月8日

それがこれ!

運用先が手数料取っているにもかかわらず、直接、こちらに金を返さないで、「国民年金基金連合会」に金を渡して、さらに「国民年金基金連合会」が手数料「4104円」を取って、ようやく私のところに返ってきました。

「日本インベスター」と「国民年金基金連合会」が二重に手数料を取ってます!

解せないのは、2回めの通知も「日本インベスター」からだったということです。

おなじ「日本インベスター」なのに、問い合わせ先は、それぞれちがって電話をすると、もう一方の電話にかけろと言われます。

「こちらではわかりません」とな。

振り込まれる。2019年2月12日

解約手続きをしてから2カ月あまり。

やっと自分の口座に振り込まれました。

支給開始年齢

60歳から

ただし、加入期間が10年以上でなければなりません。

2年未満では、65歳からになります。

解約

60歳までできません。

加入期間

わたしは2年くらいしか加入してないはずなのに6年以上の加入期間がありました!?

厚生年金基金

調べたら「厚生年金基金」というものがあり、これが2016年1月26日に解散してました。

これが「確定拠出型年金」に引き継がれました。

まあ、名前が変わっただけで組織や役人は何一つ変わってないでしょう。

すべては会社でやっていたのでそんなことは全く知りませんでした。

退職したら

企業型→個人型に変更

60歳未満で退職したら、解約はできないので企業型から個人型に変更手続きをしなければなりません。

面倒でも、自分でやらなければ誰もやってくれません。

自動移換

めんどうだし、わからないから、ほっとこう

自分のお金なのに勝手に持ってかれます。

6カ月何もしないと、自動的に「国民年金基金連合会」に移換され、自分で手を付けることができなかったり、別途手数料を取られます。

内訳

自動移換手数料。4269円。

毎月51円。

その後、個人型プランにするとき1080円。

個人型プランに切り替えないと給付を受けられません。

自分の金なのに。

手数料 (取扱い金融機関によって変わります)

企業型

何もしなくても毎月108円取られます。

だから、毎月の運用? の利益が108円以上なければ目減りするばかりです。

毎月108円利益を産むにはどれくらい掛け金を払えばいいのでしょうか? (^^)

いくら払えば確実に儲かるという保証はありません。

それがわかるなら誰も苦労しません。

またどこのどんな「商品」がいいのでしょうか?

わかりません。

わたしはこの「商品」という言葉も嫌いです。

何が商品なもんか。

会社で確定拠出型年金を始めるということになり、わたしは投資のことなど全くわからないので「定期預金型」にしときました。

預金で利子がつくことなどなく、毎月、黙って108円払ってました。

バカらし!

加入者となるか、運用指図者になるか?

個人型に切り替えるにはこの2つのどちらかを選ばなければなりません。

① 加入者

会社が払っていた掛け金を引き続き自分で払い続ける。

② 運用指図者 (うんようさしずしゃ)

掛け金はもう払うつもりはないので資産 (ありていに言えば、早くても60歳まで引き出せない自分の貯金みたいなもの) だけキープする。

貯金とちがうのは、利子がつくどころか持っているだけで「毎月、手数料を持ってかれる」ということです。

加入手数料

自分が加入したわけではない。

会社で加入した。

でも、個人型に切り替えるとき、「個人型に加入するという」名目の加入手数料が取られます(^^)

2777円

管理手数料

金を預けているにもかかわらず利子がつくどころか、毎月、手数料を払わなければなりません😡

国民年金基金連合会に、103円。運用指図者になった場合は0円。

運営管理機関 (わたしは中銀) に、305円。

事務委託先金融機関 (わたしは三菱UFJ信託銀行) に、64円。

計472円 (運用指図者は369円)

何もしなくても自分の残高は毎月369円どこかの誰かに持ってかれるということです(^^)

1年で、4428円です。

何もしなくても自分の金が毎年、4428円消えていきます。

銀行、郵便貯金、またはタンス預金で「利子0円」のほうがマシです(^^)

受け取るときにまた手数料 (給付手数料)

1回ごとに、432円

解約して一時金で1回で受け取るならまだしも、年金として分割して受け取る場合はその都度、受取手数料を取られます!

60歳未満で解約できるケース

国民年金保険料納付免除者

かつ

加入期間が3年以内

または

資産額 (残高) が25万円以下

であることが条件です。

次の就職先に引き継ぐ

次の就職先が確定拠出型年金をやっていて6カ月以内であれば、資産をそのまま次の会社に引き継ぐことができます。

ブランクが6カ月以上空くようであれば不本意でも、いちど「個人型」に切り替える必要があります。

最後に

ここに書いてあることが全てではありません。

わたしが影響を受けること、関係することについてその一部を書いてます。

手数料、手続き、年齢や、期間などそれぞれの運用会社、金融機関により変わります。

また、制度そのものもおそらく変わっていきます。

厚生年金基金がなくなったように。

現状については各自、充分に調べて対処してください=^^=

少なくとも目減りしないように✌

これはあくまで私個人の状況を書いてます。

企業型、個人型、運用を何にするか、取扱い金融機関によってさまざまに変わります。

ただ、金額は変わるもののこんなにいろいろ「手数料」が取られるということを知ってもらいたいと思います。

また原則でかならず例外はあるもののそれに該当することはほとんどないと思います。

各自、自分の状況についてはご確認ください。

後日談

国民年金

わたしは厚生年金に加入できる会社に勤めていないので自動的に国民年金になっています。

現時点での国民年金は一律16600円/月です。

累進課税とちがい、収入にかかわらず一律です。

年収1億でも、100万円に満たなくても、毎月16600円徴収されます。

年間約20万円です。 (2021年10月現在)

払わないと催促、場合によっては督促状が来ます。

それも年金事務所からではなく「民間の委託業者」からです。

自分ら仕事しないで民間企業に丸投げかい!

その金あるなら年金に回せよ!

年収300万円以上ある人から取ってください。

免除申請したところ全額は認められませんでしたが、一部免除になりました。

これもほっとくと年収にかかわらず16600円の納付書が来ます。

何で?

役人が年収から計算して額を決めるのがめんどうだから。

7月になったら最寄りの役所 (年金事務所でなくていい) に行って再度、免除申請をします。

すると、認められることがあります。

これについては年金をもらいはじめたら、また記事にしたいと思います。

来年末には年金をもらう立場になるので、変なところでケチつけられては困ると一括で納付しました。

国民年金基金からDMが!

その直後、国民年金基金から通知が来ました。

何をいまさら、また金を払えというのか?

と封を開けてみると、

「国民年金基金に加入しませんか?」

という押し売りでした!

一括で払ったので金を持ってると思われたのでしょうか?

もう払う側ではなく、1日でも早くもらいたいです。

おじさんもいつまで生きてるかわからないし。

みなさん平均寿命の80歳まで生きると思ってるようですが、この記事を読んでる間に死ぬこともあるんですよ😄

破いて焚き火にくべました🔥

おじさんオススメの記事

注目の記事

話題の記事

人気の記事